收到1条短信,被骗7.4万元!这些贷款“广告”千万别信......3-0,打哭日本选手夺冠,中国香港小将轰11-5、11-4、11-3状态火爆

岁末年初

许多人可能会有资金需求

于是贷款营销短信开始疯狂轰炸

这些信息是真是假

背后究竟隐藏着哪些玄机?

近日

《中国消费者报》记者对此进行了调查

诈骗短信难识别

公安厅提醒消费者

切勿轻信

电话、短信等形式的贷款小广告

近年来,有不法分子冒用贷款营销机构名义,违规发送营销内容、违规搜集使用个人信息、实施网络贷款诈骗,侵害了金融消费者的合法权益,扰乱了金融市场秩序。

假冒银行机构的贷款营销短信。资料图片

前不久,福州消费者张先生收到这样一条短信:

“【建设银行】尊敬的客户,您在我行预授信398000元将于10月30日到期,可用于生活支出,建筑装饰,商业活动,查利率回1,申请回2,拒收回R”。

发出该短信的号码是10685793900088878。

张先生感觉奇怪,平时建设银行短信发出单位代码多是95533,况且他并没有申请办理建设银行的授信,何来预授信到期之说。带着疑虑,张先生进行了回复,次日他便接到不同号码打来的推荐低息贷款的电话。

建设银行福州西湖支行客服人员指出,建设银行发送的短信代码一般为95533或106980095533。10685793900088878发送的短信,肯定不是建设银行发出的,可能是贷款中介或诈骗团伙。消费者收到类似短信时,最好先拨打银行官方服务热线或到柜台求证,如有贷款需求应通过正规途径办理。

许多消费者还会经常收到

来源不明的贷款营销短信

这些短信往往带有链接或联系方式

可能导致他们陷入

网络贷款诈骗的圈套中

2023年,福建省仙游县的王女士便点击了短信中的链接进入网址填写资料,结果提示银行卡卡号输入有误,王女士根据网站提示联系业务员修改,对方要求转账2.5万元作为放款验证资金。随后,王女士找社区民警帮忙核实,派出所了解情况后判定王女士遭遇了电信诈骗。

2023年底,福建泉州的王先生收到一条虚拟号码发来的“京东金融”短信,内容称其申请资格由38000元升至169800元。王先生点击链接下载相关APP、绑定银行卡,并申请5万元贷款,结果被告知“账户异常”,需要支付贷款金额的50%作为解冻款项。王先生先后转账7.4万元到客服指定的两个银行账户后,仍未能等来放款,才发现自己受骗。

福建省公安厅刑事侦查总队提醒消费者

短信里的链接是不法分子提前设置的钓鱼链接;所谓 "xx贷款集团" "xx贷款集团公司" 等不可能存在,市场监管部门不允许注册此类公司名称;不法分子会利用各种理由要求先收取费用;不法分子会针对网贷者的情况,针对性的以征信、方便、快捷为由挖下陷阱,在借贷过程中显示银行卡信息有误,也是暗箱操作的结果;消费者切勿轻信电话、短信等形式的贷款小广告,不交任何保证金、手续费等,不提供银行卡密码、动态验证码等,一旦被骗要及时报警。“低息免费”是噱头

金融监管部门提醒消费者

警惕营销中

掩饰风险、隐瞒息费等行为

记者调查还发现,在贷款产品营销中,还存在息费不透明、虚假宣传、莫名收费等类似“套路贷”现象。有些非法中介、小贷公司打着大额贷款、快速贷款、正规机构、无抵押、无担保、低息免费等旗号诱导消费者办理贷款,这些诱人条件的背后是强制捆绑搭售、误导销售、砍头息等“套路”行为,严重侵害了消费者合法权益。

前不久

厦门市公安局召开新闻通气会

通报了一起网络强制放贷案

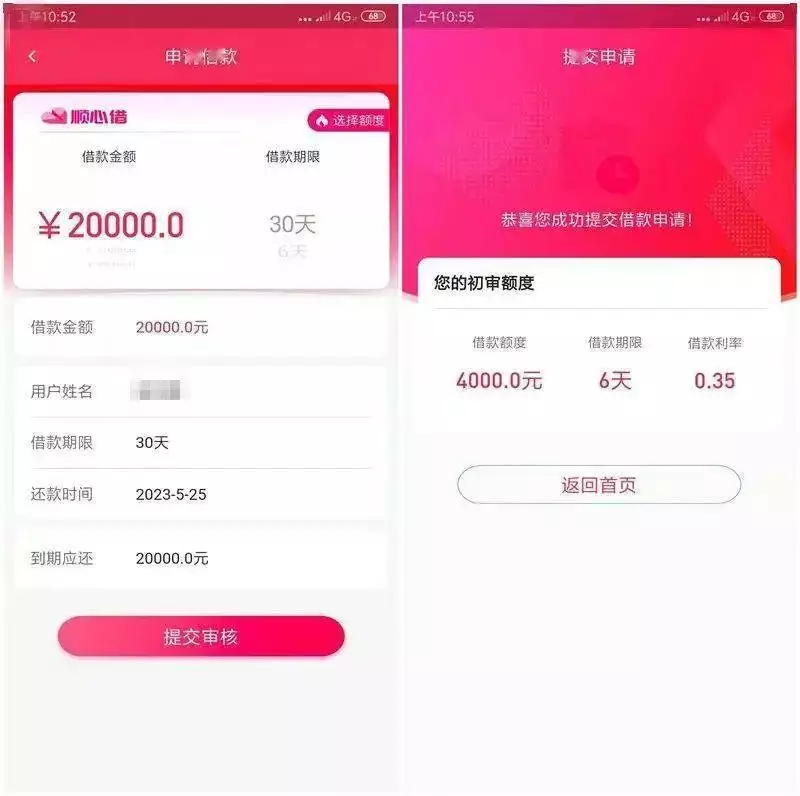

2023年2月,厦门市翔安区居民杨先生收到一条“顺心借”贷款APP的短信,内容声称可申请大额贷款。杨先生点击短信中的链接下载安装了“顺心借”APP填写信息,尚未申贷银行卡就收到2600元。杨先生查询发现,显示其借款4000元,“砍头息”实际到账2600元,且在6天内以35%的周利率还清本金和利息。杨先生报案后,经厦门市公安局跨省调查,一个涵盖软件开发、短信引流、高利放贷、电话短信催收的全链条网络强制放贷涉恶犯罪团伙渐渐浮出水面。截至案发,警方已冻结涉案金额超600余万元。

涉恶犯罪团伙开发的“顺心借”手机APP界面。资料图片

兴业银行私人银行部指出

贷款陷阱主要有3类

一是假冒银行名义发布办理贷款的广告信息;

二是骗取高额手续费;

三是提供名不副实的中介服务。

针对不法贷款机构违法违规现象,福建金融监管部门提醒消费者

要警惕隐瞒风险、模糊费用等虚假宣传套路,所有贷款产品均应明示贷款年化利率;警惕营销中掩饰风险、隐瞒息费等行为,不要仅因为“免费”“零首付”“限时”等营销宣传套路而轻率购买不了解、不必要的金融产品;消费者应从正规机构、规范渠道,根据自身需求和消费能力购买金融产品或服务;警惕过度负债风险,合理合规使用个人消费信用贷款,不要无节制地超前消费和过度负债;树立诚信意识,不违规将分期、小额信贷等个人消费信用贷款用于理财、投资、购房、还贷等非消费领域,避免“以贷养贷”“以卡养卡”;远离校园贷、不法套路贷等掠夺性贷款侵害。来源:中国消费者报·中国消费网 记者/张文章 版权归属原作者,如有侵权请联系⑨

本文 zblog模板 原创,转载保留链接!网址:http://fsxxzx.com/post/4752.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。