板材产业链周度分析:产业链价格多数下跌 下周上行阻力仍在

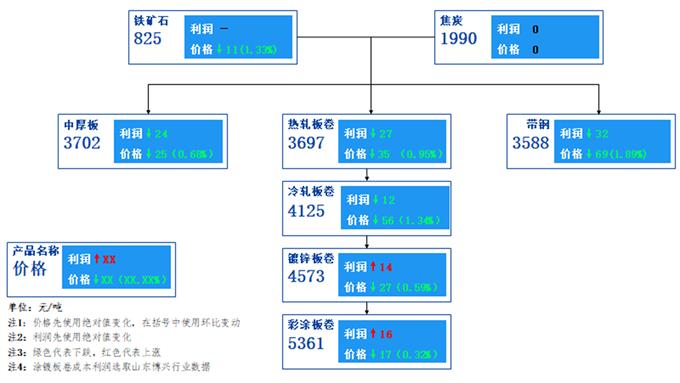

一、板材产业链价格、利润传导图

二、本周市场回顾分析

总体来看本周板材产业链供过于求矛盾保持延续,需求释放缓慢,部分产品供应压力扩大。价格传导较为顺畅,除焦炭外全产业链商品价格下跌,产业链内商品呈现不规则下跌,偏末端产品跌幅相对较小。

纵向角度看,产业链内的重点商品价格呈现偏末端产品跌幅较小的局面。本周主流产品盈利多保持下降。但镀锌板卷、彩涂板卷其价格跌幅较小,反而导致了利润表现的回升。

横向角度看,产业链内的重点商品价格呈现共振式下跌。中厚板、热轧板卷、带钢均下跌。目前来看。钢铁行业需求淡季的影响仍在,市场心态整体偏空。周内市场交投活跃度较低,看空预期下市场悲观情绪一度加重,周内部分产品现货创年内新低。三者跌幅差异,主要由于自身需求差异化导致的,中厚板下游造船业总体表现尚可,对中厚板市场行情有一定支撑,故而中厚板市场跌幅最小。

从周均价来看,本周国内板材产业链重点产品价格基本呈全面下跌的局面,价格下跌向下传导逐渐有所减弱,下跌品种带钢领跌,跌幅在1.89%,环比上周下跌69元/吨,同时冷轧板卷也跌超1%,下跌56元/吨。其余产品价格跌幅在11-35元/吨不等。

产业链总体盈利情况:周内产品盈利情况差异化,产业链末端商品实现利润恢复。板材产品价值链各个环节利润差异化,原料成本下降较少,在产业链价格中的反馈表现不一,成本降幅和价格降幅博弈的背景下,利润水平呈现差异化表现,需求端表现较好的行业其利润表现情况相对较好。

本周,板材产业链整体呈差异化下跌的局面,周内市场为先跌后震荡回涨的走势。宏观环境方面,美国通胀降温,美联储鸽派地位有所升温,市场对于美联储9月份降息的预期增加。7月初国内央行净投放收窄,但市场对于未来对冲地方债释放资金流动性预期增加。心态和交投上,受买涨不买跌心态的影响,市场低价资源频频增加,商家心态变化较大。整体来看,未来更多关注需求恢复表现。资本市场方面,热卷期货短期处于调整阶段,未来关注上方压力位表现。原料市场上,近期钢厂高炉检修增多,市场交易铁水见顶,叠加钢价回落幅度大于原料,原料刚需补库预期高度有限,市场交投活跃度下降。对于下周来看,原料端、宏观预期方面、供需矛盾变化的综合影响依旧不可忽视,下游终端的差异化影响下,产业链内各产品走势或保持大趋势相同,分产品呈现差异化的局面。

三、重点关注及风险提示

本文 zblog模板 原创,转载保留链接!网址:http://fsxxzx.com/post/3001.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。